https://indexvarainhoito.fi/wp-content/uploads/2023/02/kenen-leipaa-syot.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2019-02-06 13:48:062019-02-06 13:48:06Kenen leipää syöt, sen lauluja laulat

https://indexvarainhoito.fi/wp-content/uploads/2023/02/kenen-leipaa-syot.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2019-02-06 13:48:062019-02-06 13:48:06Kenen leipää syöt, sen lauluja laulat https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-17.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2019-01-16 12:50:502019-01-16 12:50:50Onko taas aktiivisen poiminnan sijoitusvuosi?

https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-17.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2019-01-16 12:50:502019-01-16 12:50:50Onko taas aktiivisen poiminnan sijoitusvuosi? https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-14.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-11-21 12:42:082023-02-10 16:07:21Osinkojen signaalivaikutus

https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-14.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-11-21 12:42:082023-02-10 16:07:21Osinkojen signaalivaikutus https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-10.png

450

810

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

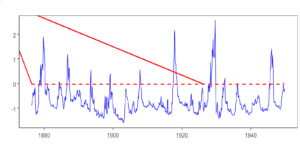

applaripohja-admin2018-10-30 12:23:552023-02-10 16:07:11Markkinakommentti: Pörssinäkymissä äkkikäänne?

https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-10.png

450

810

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-10-30 12:23:552023-02-10 16:07:11Markkinakommentti: Pörssinäkymissä äkkikäänne? https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-9.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-10-18 07:03:002018-10-18 07:03:00Korot kääntyvät laskuun

https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-9.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-10-18 07:03:002018-10-18 07:03:00Korot kääntyvät laskuun https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-8.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-10-11 08:34:392018-10-11 08:34:39Varainhoitajan kuusi arkkityyppiä

https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli-8.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-10-11 08:34:392018-10-11 08:34:39Varainhoitajan kuusi arkkityyppiä https://indexvarainhoito.fi/wp-content/uploads/2023/02/PetriBlogi.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-09-10 08:59:502018-09-10 08:59:50Osakepoiminta on hakuammuntaa

https://indexvarainhoito.fi/wp-content/uploads/2023/02/PetriBlogi.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-09-10 08:59:502018-09-10 08:59:50Osakepoiminta on hakuammuntaa https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli_-1.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-09-03 11:15:512018-09-03 11:15:51Mikä toi Indexille?

https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli_-1.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-09-03 11:15:512018-09-03 11:15:51Mikä toi Indexille? https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli_.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-08-23 09:58:562018-08-23 09:58:56Miksi mittakaavaetuja nauttivat eläkejätit maksavat sijoittamisesta enemmän kuin monet piensijoittajat?

https://indexvarainhoito.fi/wp-content/uploads/2023/02/Nimetön-suunn.malli_.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-08-23 09:58:562018-08-23 09:58:56Miksi mittakaavaetuja nauttivat eläkejätit maksavat sijoittamisesta enemmän kuin monet piensijoittajat? https://indexvarainhoito.fi/wp-content/uploads/2023/02/Kupla1.png

808

1616

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-07-12 10:40:222018-07-12 10:40:22Kupla vai ei?

https://indexvarainhoito.fi/wp-content/uploads/2023/02/Kupla1.png

808

1616

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-07-12 10:40:222018-07-12 10:40:22Kupla vai ei? https://indexvarainhoito.fi/wp-content/uploads/2023/02/Blogi2.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-06-08 07:13:172023-02-10 16:06:13Vaihtoehtoista tuottoa kiinteistöistä

https://indexvarainhoito.fi/wp-content/uploads/2023/02/Blogi2.png

512

1024

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-06-08 07:13:172023-02-10 16:06:13Vaihtoehtoista tuottoa kiinteistöistä https://indexvarainhoito.fi/wp-content/uploads/2023/02/KIINA0.png

411

826

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

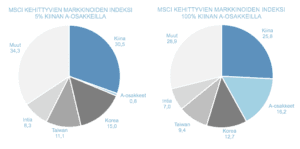

applaripohja-admin2018-05-29 14:23:142023-02-10 16:06:11Indeksisijoittaja murtautuu Manner-Kiinaan

https://indexvarainhoito.fi/wp-content/uploads/2023/02/KIINA0.png

411

826

applaripohja-admin

https://indexvarainhoito.fi/wp-content/uploads/2021/10/index-logo.png

applaripohja-admin2018-05-29 14:23:142023-02-10 16:06:11Indeksisijoittaja murtautuu Manner-Kiinaan