Varmista mutkaton ja verotehokas perinnön jättäminen jäämistösuunnittelun avulla

VARMISTA MUTKATON JA VEROTEHOKAS PERINNÖN JÄTTÄMINEN JÄÄMISTÖSUUNITTELUN AVULLA

Tarjoamme asiakkaillemme mahdollisuutta varallisuuden suunnitteluun vero- ja lakiasioita tarjoavan Evo Partnersin kautta. Kyse on selkeästä osa-alueesta, jossa asiantuntemuksella on suuri arvo. Oikeilla ratkaisuilla voidaan varmistaa, että varallisuutta voidaan hallita pitkäjänteisesti, suojata riskeiltä ja siirtää eteenpäin verotukselliset näkökulmat huomioiden.

Evo Partnersin asiantuntijat tuovat esiin varallisuussuunnitteluun liittyviä ajankohtaisia ja käytännönläheisiä teemoja.Käsiteltävät aiheet liittyvät perhejuridiikkaan, verotukseen sekä muihin varallisuussuunnittelun osa-alueisiin, joissa oikea-aikaisilla päätöksillä ja huolellisella suunnittelulla voidaan saavuttaa merkittäviä hyötyjä. Kysythän lisää varainhoitajaltasi, kun aihe on ajankohtainen sinulle!

Seuraavassa Evo Partners kertoo tarkemmin tehokkaasti perintösuunnittelusta.

*****

Ilman kokonaisvaltaista jäämistösuunnittelua yksinkertaisetkin asiat voivat mennä solmuun perimistilanteessa ja erityisesti perinnön veroseuraamukset voivat yllättää.

Perintökaaren mukainen perimysjärjestys vastaa usein monien toiveita siitä, kenelle oman perinnön halutaan päätyvän. Perintökaaren mukaan esimerkiksi lapset perivät vanhempansa tasaosuuksin. Moni ajattelee, ettei perintötilanteeseen tarvitse tällöin mitenkään erikseen varautua, jolloin huomioimatta voi jäädä asioita, jotka vaikuttavat merkittävästi perillisten asemaan ja perinnön veroseuraamuksiin.

Pohtimatta jää usein esimerkiksi seuraavat asiat:

- Onko kaiken varallisuuden siirtyminen perillisille vasta perintönä verotuksellisesti järkevää?

- Halutaanko osa perinnöstä antaa suoraan lapsenlapsille ja/tai halutaanko lapsille jättää mahdollisuus päättää perinnön siirtämisestä suoraan osittain omille lapsilleen verotehokkaasti?

- Miten perilliset rahoittavat perintöverojen maksun? Saavatko perilliset perintönä tarpeeksi likvidejä varoja, joilla perintöverot pystytään maksamaan?

- Millaisia vaikutuksia aviovarallisuussuhteiden järjestämisellä on perimistilanteessa? Onko lesken asema kuoleman jälkeen riittävän turvattu?

- Pitäisikö määrätä tarkemmin yksittäisten omaisuuserien osalta kenelle ne siirtyvät perintönä vai halutaanko jättää päätösvalta omaisuuden jakamisesta perillisille? Voiko perillisten kesken syntyä erimielisyyttä omaisuuden jakamisesta, joka voisi hankaloittaa ja pitkittää perinnönjakoa?

- Kuka jatkaa mahdollisesti perinnönjättäjän harjoittamaa liiketoimintaa?

- Millä tavalla yritysvarallisuus siirtyy jatkajalle ja kannattaako sukupolvenvaihdos aloittaa jo elinaikana?

- Miten perillisten tasapuolinen kohtelu varmistetaan, jos perittävän varallisuudesta suurin osa koostuu yritysvarallisuudesta ja se halutaan jättää vain osalle perillisistä?

Huolellisella jäämistösuunnittelulla voidaan ehkäistä perintöriitojen syntymistä, pienentää verorasitusta, edesauttaa liiketoiminnan sujuvaa jatkumista sekä varmistaa, että perilliset selviävät perintöverojen maksusta.

Verotehokas periminen

Varallisuuden verotehokasta siirtoa voidaan edistää esimerkiksi:

- Testamenttimääräyksillä, jotka mahdollistavat osittaisen perinnön vastaanoton ja perinnön ohjaamisen verotehokkaasti seuraavalle sukupolvelle.

- Säännöllisillä lahjoituksilla jo elinaikana.

- Lahjoituksilla, joissa lahjoittaja pidättää käyttö- tai hallintaoikeuden, mutta omistusoikeus siirtyy lahjansaajalle.

Alla olevissa esimerkeissä 1 ja 2 on havainnollistettu sitä, millaisia verosäästöjä testamenttimääräyksillä voidaan saavuttaa:

Esimerkki 1

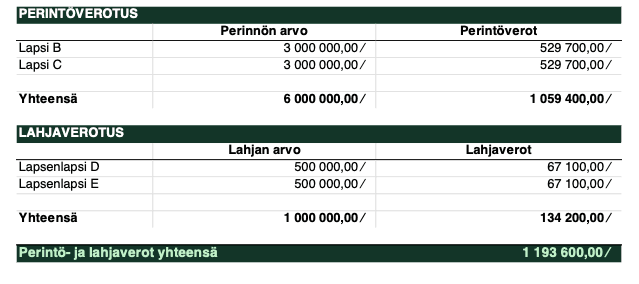

A:lla on kaksi lasta B ja C, joista molemmilla heistä on kaksi lasta (lapsenlapset D, E, F ja G). A:n kokonaisvarallisuuden arvo on 6.000.000 euroa, eikä hänellä ole velkoja. A:n varallisuus koostuu sijoitusasunnoista sekä rahasto-osuuksista. A ei ole tehnyt testamenttia. A:n kuoltua hänen koko omaisuutensa siirtyy tasaosuuksin hänen kahdelle lapselleen B:lle ja C:lle.

Lapsista B ei tarvitse koko perintöä itselleen, joten hän haluaa antaa osan siitä omille lapsilleen D:lle ja E:lle. B päättää antaa perinnöstä 500.000 euroa D:lle ja 500.000 euroa E:lle ja pitää itsellään 2.000.000 euroa. Kun B luopuu perinnöstä vain osittain, katsotaan verotuksessa, että B on ensin saanut koko perinnön itselleen ja sen jälkeen lahjoittanut osan tästä omaisuudesta lapselleen D:lle ja E:lle. B:lle tulee tällöin maksettavaksi perintöverot 3.000.000 euron perinnöstä ja hänen molemmille lapsilleen lahjaverot 500.000 euron arvoisista lahjoista.

Veroseuraamukset tilanteessa:

Esimerkki 2

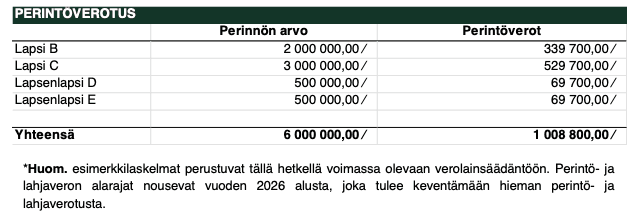

A:lla on kaksi lasta B ja C, joista molemmilla heistä on kaksi lasta (lapsenlapset D, E, F ja G). A:n kokonaisvarallisuuden arvo on 6.000.000 euroa, eikä hänellä ole velkoja. A:n varallisuus koostuu sijoitusasunnoista sekä rahasto-osuuksista. A on tehnyt testamentin, jonka määräysten perusteella hänen lapsensa B saa 3.000.000 euron arvoiset rahasto-osuudet ja hänen lapsensa C 3.000.000 euron arvoiset sijoitusasunnot. Lisäksi A on määrännyt testamentissaan, että hänen lapsensa B ja C ovat halutessaan oikeutettuja ottamaan testamentin vastaan osittain.

Lapsista B ei tarvitse koko perintöä itselleen, joten hän haluaa luopua perinnöstä osittain lapsiensa D ja E hyväksi. B päättää luopua perinnöstä 1.000.000 euron osalta, jolloin tästä 500.000 euroa siirtyy D:lle ja 500.000 euroa E:lle. Kun testamenttimääräyksillä on mahdollistettu osittainen perinnöstä luopuminen, katsotaan verotuksessa, että B on saanut perinnöstä 2.000.000 euroa itselleen ja D ja E ovat molemmat saaneet perinnöstä 500.000 euroa. B:lle tulee tällöin maksettavaksi perintöverot 2.000.000 euron perinnöstä ja hänen molemmille lapsilleen perintöverot 500.000 euron arvoisista perinnöistä.

Veroseuraamukset tilanteessa:

Molempien esimerkkien 1 ja 2 tilanteissa A:n kuoleman jälkeen hänen omaisuuttaan siirtyi 3.000.000 euron arvosta lapsi C:lle, 2.000.000 euron arvosta lapsi B:lle, 500.000 euron arvosta lapsenlapsi D:lle ja 500.000 euron arvosta lapsenlapsi E:lle.

Koska esimerkin 1 tilanteessa A ei kuitenkaan ollut tehnyt testamenttia, tuli perillisille yhteensä veroja maksettavaksi 184.800,00 euroa enemmän kuin esimerkin 2 tilanteessa, jossa testamentti oli laadittu.

Perintöverojen ennakointi – varmista, etteivät perillisesi joudu ongelmiin verojen kanssa

Perintöverotus toimitetaan yleensä noin vuoden sisällä perittävän kuolemasta ja perintöverot erääntyvät maksuun kolmen kuukauden kuluessa verotuksen toimittamisesta. Usein iso osa perinnöstä koostuu sellaisesta varallisuudesta, jota ei pystytä helposti ja nopeasti realisoimaan tai omaisuuden realisointi ei perimishetkellä ole muista syistä tarkoituksenmukaista. Esimerkiksi heikossa asuntomarkkinatilanteessa perinnöksi saadun sijoitusasunnon realisointi ei ole taloudellisesti järkevää. Perillisille voi tällaisissa tilanteissa syntyä haasteita perintöverojen maksamisessa, mikäli heiltä ei löydy itseltään riittävästi likvidejä varoja perintöverojen maksamiseen.

Ongelmia voi syntyä erityisesti silloin, jos perittävän varallisuuteen sisältyy arvokasta yritysvarallisuutta. Perilliset voivat tällöin joutua nostamaan peritystä yhtiöstä suuren määrän osinkoja kerralla rahoittaakseen perintöverojen maksun. Tämä on usein verotuksellisesti kallista ja voi heikentää esimerkiksi yhtiön vakavaraisuutta. Mikäli kuolinpesä on riitainen ja perinnönjako viivästyy, voi tämä myös hankaloittaa omaisuuden realisointia ja perintöjen maksamista.

Jotta vältytään siltä, ettei perillisille synny ongelmia perintöverojen maksamisen kanssa, on suositeltavaa arvioida etukäteen tulevia perintöveroseuraamuksia ja sitä, miten perilliset voivat rahoittaa verojen maksun.

Jos arvio osoittaa, että perintöverojen maksaminen voi muodostua perillisille haasteeksi, tilanteeseen voidaan varautua etukäteen. Tällöin voi olla kannattavaa esimerkiksi muokata sijoitusrakenteita sellaisiksi, että varoja pystytään tarvittaessa realisoimaan vaivattomasti. Myös erilaisilla vakuutusratkaisuilla voidaan turvata perinnönmaksukykyä.

Evo Partners tarjoaa kokonaisvaltaista jäämistösuunnittelua, jolla varmistetaan omaisuuden siirtyminen seuraaville sukupolville asiakkaan toiveiden mukaisesti, turvaten varallisuuden säilymisen, kasvun ja yritystoiminnan jatkuvuuden. Suunnittelussamme huomioimme niin verotukselliset näkökulmat kuin muutkin käytännön vaikutukset hyödyntäen laaja-alaista osaamistamme perhe- ja jäämistöoikeudesta, vero-oikeudesta, yhtiöoikeudesta, sopimusoikeudesta sekä sijoitus- ja riskihenkivakuutusrakenteiden suunnittelusta ja toteutuksesta.

Jos haluat kuulla lisää, autamme mielellämme. Olethan yhteydessä omaan varainhoitajaasi!

Lisätietoja Evo Partnersista löydät täältä.