Markkinakatsaus heinäkuu 2025

KÄÄNNE VALUUTOISSA – MITÄ DOLLARIHEIKKOUS MERKITSEE SIJOITTAJALLE?

- Vuoden 2025 aikana Yhdysvaltain dollarin arvo on heikentynyt poikkeuksellisen voimakkaasti, yli 10 % keskeisiä valuuttoja vastaan.

- Kyseessä on yksi jyrkimmistä dollariliikkeistä vuosikymmeniin, ja se heijastaa rahapolitiikan ja talouspolitiikan yhdistelmää, joka on muuttanut sijoittajaluottamuksen perustekijöitä.

- Samaan aikaan euro on vahvistunut ja euron vahvistuminen on heikentänyt merkittävästi dollarimääräisten sijoitusten euromääräisiä tuottoja.

- Markkinoilla odotetaan useampia koronlaskuja vuoden mittaan, kun inflaatio on tasaantunut ja talouskasvu osoittaa merkkejä hidastumisesta.

Yhdysvaltain keskuspankki (Fed) on korostanut, että se tekee päätöksensä talousdatan perusteella – eli koronlaskujen toteutuminen ja aikataulu riippuvat siitä, mihin suuntaan inflaatio, työllisyys ja kasvu kehittyvät. Tämä dataohjautuva lähestymistapa lisää epävarmuutta markkinoilla ja on vähentänyt dollarin vetovoimaa.

Samaan aikaan presidentti Donald Trumpin hallinnon esittämät mittavat veronalennukset ja kasvava julkinen velka ovat lisänneet huolta talouspolitiikan kestävyyden ja ennakoitavuuden osalta. Kauppapolitiikan epäselvyydet ja toistuvat muutokset tullilinjauksissa ovat entisestään horjuttaneet luottamusta dollariin turvavaluuttana.

Euro on vahvistunut selkeästi

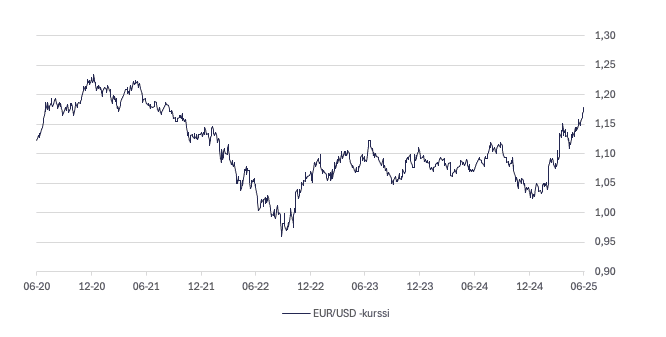

Valuuttamarkkinoilla tämä on näkynyt euron selkeänä vahvistumisena. Euro on noussut yli 1,17 dollarin, korkeimmalle tasolleen sitten vuoden 2021. Euron vahvistumista on tukenut euroalueen hillitty inflaatio ja EKP:n vakaa, mutta joustava korkopolitiikka. Esimerkiksi Saksan inflaatio on laskenut takaisin EKP:n tavoitetasolle, mikä on lisännyt markkinoiden luottamusta siihen, että korkoja ei tarvitse enää kiristää – ja mahdollisesti jopa kevennetään. EKP on todennut nykyisen rahapolitiikan olevan perusteltu, mutta korostanut päätöksenteossa joustavuutta ja tilannekohtaista harkintaa.

Kysymys kuuluukin: onko dollarin heikentyminen vain seurausta markkinavoimien reaktiosta rahapolitiikan ja talousdatan muutoksiin – vai heijastaako se osaltaan myös tietoisempaa strategista linjanvetoa Trumpin hallinnolta? Voiko valuutan heikkeneminen olla osa laajempaa talouspoliittista kokonaisuutta, jonka tavoitteena on vahvistaa Yhdysvaltojen teollista omavaraisuutta, vähentää riippuvuutta ulkomaisista tuotantoketjuista ja palauttaa kansantalouden painopistettä kotimarkkinoille? Tässä valossa dollarin heikkeneminen ei näyttäydy vain valuuttakurssimuutoksena, vaan myös mahdollisena välineenä tukea vientikilpailukykyä ja ohjata investointeja takaisin Yhdysvaltoihin – osana laajempaa ”America First” -agendaa.

Kuva 1. EUR/USD -valuuttakurssin kehitys ajalla 30/6/2020-30/6/2025

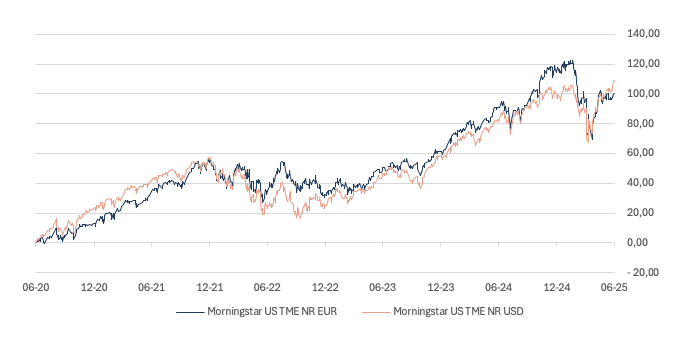

Kuva 2. Yhdysvaltojen osakemarkkinoiden tuottokehitys ajanjaksolla 30/6/2020-30/6/2025

Kuvassa vertaillaan Yhdysvaltojen osakemarkkinoiden kehitystä euro- ja dollarimääräisenä ajanjaksolla 06/2020–06/2025 Morningstar US Target Market Exposure NR -indeksin perusteella. Kuvio havainnollistaa, miten valuuttakurssimuutokset vaikuttavat sijoittajan saamaan tuottoon eri valuutoissa.

Vuoden 2025 aikana euro on vahvistunut selvästi dollariin nähden, mikä on johtanut siihen, että euroalueen sijoittajan saama tuotto Yhdysvaltojen osakemarkkinoilta on jäänyt matalammaksi kuin dollarimääräinen tuotto. Tämä näkyy siitä, että USD-viiva (koralli) on vuoden 2025 puolella korkeammalla kuin EUR-viiva (tummansininen), vaikka osakemarkkinan kehitys itsessään on ollut sama.

Avoin Yhdysvaltain dollarin valuuttakurssiriski on viime vuosina toiminut euroalueen sijoittajalle merkittävänä tuottojen tukijana ja salkun hajauttajana – erityisesti epävakaissa markkinaympäristöissä, joissa dollarin vahvistuminen on usein kompensoinut muiden omaisuuslajien arvonlaskua. Tämä on parantanut sijoitussalkkujen kokonaistuottoa euromääräisesti mitattuna. Vuoden 2025 kehitys toimii kuitenkin muistutuksena siitä, että valuuttariski ei ole yksisuuntainen: nyt euron vahvistuminen on heikentänyt merkittävästi dollarimääräisten sijoitusten euromääräisiä tuottoja.

Valuuttakurssien vaikutus on erityisen selvä korkosijoituksissa, joissa tuottotaso on usein matala ja valuutan liikkeet voivat määrittää suurimman osan kokonaistuotosta. Tästä syystä korkosijoitusten osalta valuuttasuojauksen merkitys on keskeinen, ja riskin avoimena pitäminen voi johtaa merkittäviin tuottovaihteluihin.

Osakesijoituksissa tilanne on toisenlainen: kurssiliikkeet voivat usein ylittää valuuttavaikutukset, ja valuuttasuojauksesta voi muodostua lisäkustannus ilman vastaavaa hyötyä. Strategisesti valuuttariskin hallinta vaatii siis eriytettyä lähestymistä: korkosalkuissa suojaus tukee vakaata tuottoprofiilia, kun taas osakesalkuissa riskin avoimena pitäminen voi joskus olla perusteltua. Vuoden 2025 voimakkaat valuuttaliikkeet korostavat entisestään, että valuuttakurssien hallinta ei ole vain operatiivinen yksityiskohta, vaan olennainen osa sijoitusstrategiaa ja riskienhallintaa globaalisti hajautetussa salkussa.

Markkinat eivät ole lomalla kesälläkään

Vaikka kalenterissa on siirrytty lomakuukausiin, sijoitusmarkkinat pysyvät aktiivisina. Keskuspankkien tulevat päätökset, inflaatiolukujen suunta ja mahdolliset uudet kauppapoliittiset käänteet pitävät sijoittajat tarkkana myös kesän aikana. Uutisvirta voi laukaista nopeita ja voimakkaita liikkeitä markkinoilla – mutta niiden ajoittaminen on harvoin onnistunutta.

Kevään markkinavaihtelu tarjosi jälleen konkreettisen muistutuksen siitä, miksi sijoitussuunnitelmassa pitäytyminen on sijoittajan paras turvaverkko. Sekä huhtikuun korjausliike että toukokuun helpotusralli osoittivat, kuinka nopeasti tunnelmat voivat muuttua ja kuinka vaarallista on reagoida hetken mielijohteesta. Sijoittaminen ei ole uutisotsikoiden seuraamista, vaan johdonmukaista etenemistä kohti pitkän aikavälin tavoitteita.

Siksi strategiaa ei kannata muuttaa jokaisen käänteen mukaan. Sen sijaan olennaista on pitää salkku hajautettuna, kustannukset kurissa ja riskitaso omien tavoitteiden mukaisena. Myös säännöllinen tasapainottaminen vahvistaa tutkimusten mukaan pitkän aikavälin tuotto-odotuksia.

Kurinalaisuus ja pitkäjänteisyys eivät tarkoita passiivisuutta vaan kykyä toimia suunnitellusti silloinkin, kun markkina käy kuumana tai pelot yltyvät. Juuri tällaisina hetkinä taitava sijoittaja erottaa tunteet päätöksenteosta ja säilyttää suunnan vakaana.

Kuten sijoituskirjailija Morgan Housel on todennut: ”Sijoittaminen ei ole tiedon peli – vaan käyttäytymisen peli.” Parhaatkaan analyysit eivät auta, jos päätöksiä ohjaavat tunnekuohut tai lyhyen aikavälin pelot. Siksi pitkäjänteisyys ja itsehillintä ovat usein tärkeämpiä kuin markkinoiden täydellinen ymmärrys.

Miten olemme huomioineet markkinaympäristön sijoitusstrategioissamme?

Epävakaassa markkinaympäristössä hajautus on yksi sijoittajan tärkeimmistä työkaluista. Muuttuvat korkonäkymät, geopoliittinen epävarmuus ja talouden nopeat käänteet korostavat tarvetta rakentaa salkku, joka kestää erilaisia markkinaskenaarioita – myös niitä, joita on vaikea ennakoida.

Korkosijoituksissa olemme painottaneet valtiolainoja, jotka tuovat salkkuun vakautta ja tarjoavat suojaa tilanteissa, joissa talouskasvu jää odotuksista tai osakemarkkinoilla nähdään voimakkaita korjausliikkeitä. Valtiolainat toimivat tehokkaana vastapainona riskipitoisemmille omaisuusluokille, kuten osakkeille ja yrityslainoille. Aiemmin korkosalkkuun kuului noin 10 prosentin avoin valuuttapositio Yhdysvaltain dollarissa tukemaan kansainvälistä hajautusta. Tämänhetkisessä markkinatilanteessa olemme kuitenkin päättäneet sulkea valuuttariskin ja siirtyä täysin euromääräiseen korkosalkkuun. Ratkaisu tukee salkun kokonaisriskin hallintaa ja parantaa ennakoitavuutta.

Osakesijoituksissa hajautus näkyy ennen kaikkea rakenteellisena tasapainona. Pohjois-Amerikan osakeosuuden sisällä hyödynnämme niin sanottua equal weight -strategiaa, jossa kaikkien salkun yhtiöiden paino on suunnilleen sama. Näin vältetään liiallinen riippuvuus yksittäisistä megayhtiöistä ja parannetaan mahdollisuuksia vakaampaan pitkän aikavälin tuottokehitykseen. Olemme lisäksi allokoineet osan osakesalkusta pienyhtiöihin, joiden arvostustasot ovat tällä hetkellä houkuttelevia. Historiallisesti pienyhtiöillä on ollut vahva pitkän aikavälin tuotto-odotus, ja ne voivat tarjota lisäpotentiaalia taloussyklin kääntyessä kasvuun.

Laajempi hajautus tuo vakautta

Hajauttaminen ei tarkoita vain osakkeiden ja korkojen yhdistämistä vaan sitä, että salkku rakennetaan kestämään erilaisia markkinaympäristöjä hyödyntämällä useita, toisistaan riippumattomia tuotonlähteitä. Siksi tarjoamme asiakkaillemme mahdollisuuden sijoittaa myös vaihtoehtoisiin omaisuusluokkiin, kuten jalometalleihin, raaka-aineisiin sekä listaamattomiin sijoituksiin.

Jalometallit, kuten kulta, voivat tarjota salkulle suojaa erityisesti inflaation kiihtyessä tai markkinoiden ollessa hermostuneet. Raaka-aineet puolestaan liikkuvat usein eri suuntaan kuin osakkeet ja korot, ja voivat hyötyä esimerkiksi suhdannevaihteluista tai tarjontapuolen rajoitteista. Tällaiset sijoitukset voivat tuoda salkkuun lisävakautta ja hajautushyötyä juuri silloin, kun perinteiset sijoitusluokat eivät tarjoa suojaa.

Vaihtoehtoiset sijoitukset, kuten pääomasijoitukset (private equity), vaihtoehtoisten korkosijoitukset (private debt) ja infrastruktuurisijoitukset, tarjoavat pääsyn tuotonlähteisiin, jotka eivät ole yhtä riippuvaisia pörssien päivittäisistä liikkeistä. Osana laajasti hajautettua salkkua ne voivat tasoittaa arvonvaihtelua, parantaa riskienhallintaa ja vahvistaa salkun kykyä tuottaa vakaata tuottoa myös markkinoiden muuttuessa.

Näiden ratkaisujen avulla sijoitussalkusta voidaan rakentaa aidosti hajautettu, vakaampi ja joustavampi kokonaisuus, joka ei nojaa yksittäisiin näkemyksiin tai markkinatekijöihin. Jos haluat keskustella, miten näitä sijoituksia voi hyödyntää omassa sijoitussuunnitelmassasi, ota yhteyttä omaan varainhoitajaasi ja hän auttaa sinua rakentamaan salkun, joka tukee tavoitteitasi pitkällä aikavälillä.

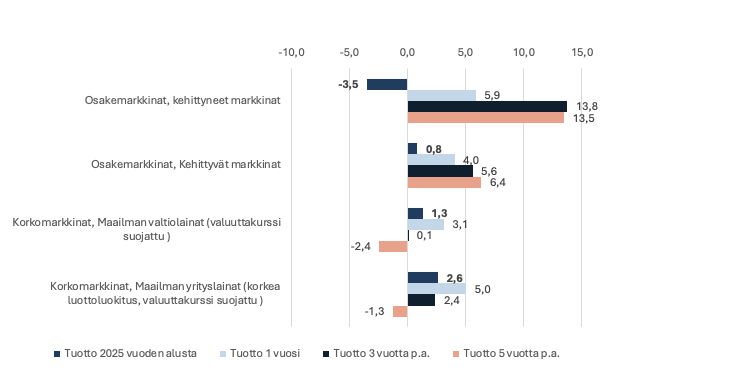

Kuva 3. Sijoitusmarkkinoiden tuottokehitys, tuotto %