Ovatko osakkeet nyt kuplassa?

Finanssikriisin jälkeinen osakekurssien voimakas kurssinousu on herättänyt epäilyksen, että markkinoilla on hintakupla.

Finanssikriisin jälkeinen osakekurssien voimakas kurssinousu on herättänyt epäilyksen, että markkinoilla on hintakupla. HS Visiossa oli 20.3. artikkeli otsikolla ”Väite: Osakemarkkinoilla on kaikkien aikojen kupla” (artikkeli HS:n tilaajille).

USA:n osakemarkkinoiden arvostusta kuvaava Shillerin P/E-luku eli CAPE on nyt 35. Se on korkeammalla tasolla kuin ennen vuoden 1929 pörssiromahdusta.

Toistaiseksi kuplat ovat olleet tunnistettavissa vasta niiden puhjettua. Phillips, Wu ja Yu ovat kehittäneet testin, jolla voidaan testata sijoitusmarkkinoiden kuplia reaaliajassa. Eräät keskuspankit soveltavat testiä identifioidessaan osake- ja asuntomarkkinoiden hintakuplia.

Osakemarkkinoiden kuplassa Shillerin P/E-luku kasvaa eksponentiaalisesti eli räjähtävästi kuten koronavirus sen kiihtymisvaiheessa. Toistaisesti viimeinen S&P 500 -indeksin kupla oli vuosituhannen vaihteessa.

Kuva 1 esittää Shillerin P/E-luvun vuodesta 1920 lähtien ja S&P 500 -indeksin kaksi merkittävintä hintakuplaa ja niiden romahdukset: vuoden 1929 pörssikupla ja vuosituhannen vaihteen IT-kupla.

Shillerin uusin mittari, Excess CAPE Yield (ECY), ilmoittaa osakkeiden tarjoaman riskipreemion. Se on osakkeiden reaalinen tulostuotto, P/E-luvun käänteisluku (E/P), miinus 10-vuoden valtionlainojen odotettu reaalituotto.

USA:n markkinoilla osakkeiden riskipreemio on nyt noin kolme prosenttia. Euroopan ja Japanin osakemarkkinoiden riskilisät ovat tätäkin suuremmat.

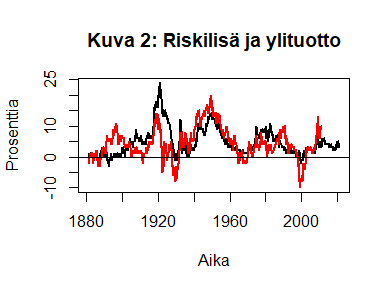

Kuva 2 esittää yhdysvaltalaisten osakkeiden seuraavan 10 vuoden implisiittisen riskilisän (musta viiva) ja 10 vuoden toteutuneen ylituoton (punainen viiva).

Lehden artikkelin kuvaajassa 4 on kaksi virhettä. Kuvassa riskipreemio esitetään nimelliskorkojen ja osakkeiden reaalisen tulostuoton erotuksena, negatiivisena lukuna.

Korkojen tarjoamiin tuottoihin verrattuna osakkeet tarjoavat edelleen suhteellisen hyvän vaihtoehdon koroille.

Kirjoittaja on Index Varainhoidon hallituksen puheenjohtaja Hannu Kahra