Näkemys aktiivirahastoista: Mitä enemmän hajautat, sitä varmemmin häviät

Indeksirahastot ovat useampana vuonna tarjonneet ylituottoa keskimääräiseen aktiivirahastoon verrattuna. Valittaessa aktiivirahastoja käyttävän tai indeksirahastoihin keskittyneen varainhoitajan välillä, on indeksivarainhoitajalla selkeä etu. Keskeinen kysymys aktiivista varainhoitajaa valittaessa lienee, miten valitsen varainhoitajan, joka pystyy tulevaisuudessa tekemään ylituottoa indeksirahastoon verrattuna? Tai mikäli hajautan varojani eri varainhoitajien kesken, aiheutuuko siitä lisähyötyä mahdollisen ylituoton tavoittelemisen näkökulmasta? Jos tavoitteena ei ole ylituotto, niin loogisin vaihtoehto on tällöin käyttää indeksirahastoja.

Tässä tekstissä tarkastelemme eurooppalaisiin osakkeisiin sijoittavien aktiivisten osakerahastojen tuottoja ja sitä, miten useamman aktiivirahaston valitseminen salkkuun vaikuttaa tuottoon verrattuna indeksirahastoon. Tarkastelussa käytetyn 15 vuoden tuottohistorialla voidaan todeta, että mitä useammalle aktiivivarainhoitajalle sijoituksia hajautetaan, sitä todennäköisemmin hävitään eli varmistetaan heikompi tuotto indeksirahastoihin nähden. Alla on esitelty näkökulmia aiheeseen, miksi liiallinen hajauttaminen aktiivisten varainhoitajien kesken on haitallista pitkän aikavälin sijoitustuotoille.

Aktiivirahastoista 75 % häviää indeksirahastolle 15 vuoden ajalla

Morningstarin datan perusteella eurooppalaisiin yhtiöihin sijoittavia ja Euroopassa listattuja osakerahastoja, joilla on vähintään 15 vuoden tuottohistoria löytyy 331 kpl. Tarkastelujakso on marraskuusta 2008 marraskuuhun 2023. Tarkastelussa on huomioitu vain rahastot, joilla löytyy yhtäjaksoista tuottohistoriaa ja täten monet lopettaneet rahastot ovat ulkona. Morningstarin kesällä julkaiseman Mid-Year 2023 Active/Passive Barometerin mukaan eurooppalaisiin yhtiöihin sijoittavien yhtiöiden ns. henkiinjäämisaste oli 50-80 % eli karkeasti n. kolmasosa rahastoista on lopetettu tai sulautettu toiseen.

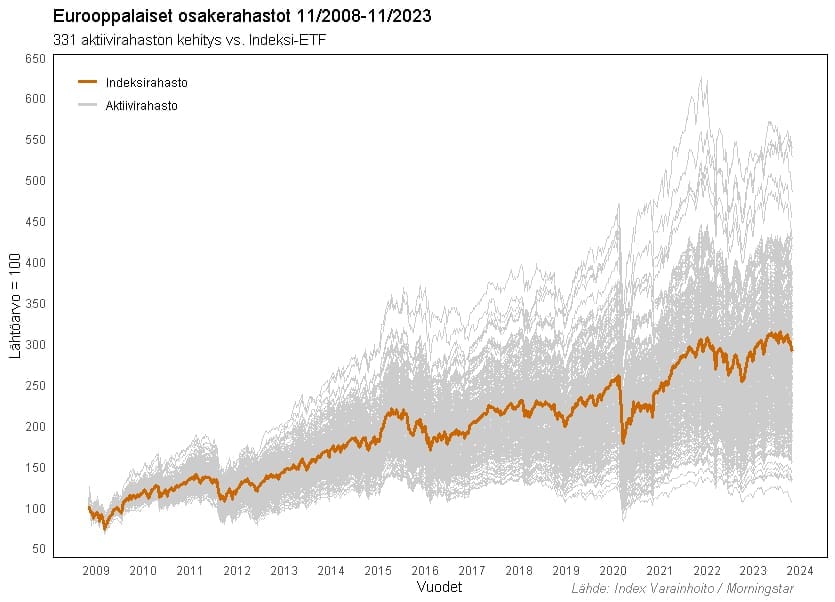

Huomataan, että rahastojen tuotot vaihtelevat hyvin laajalla skaalalla (kuva 1). Kuvassa yksittäisten rahastojen tuotot ovat anonyymisti harmailla viivoilla ja indeksirahasto ruskehtavalla. Vertailun indeksirahastona on käytetty Xtrackersin MSCI Europe ETF:ää, joka on yksi pitkäaikaisimpia eurooppalaisiin osakkeisiin sijoittavia indeksirahastoja ja noudattaa vertailuindeksinsä tuottoa hyvin. Kyseinen ETF on myös osa yhtä Index Varainhoidon pitkäaikaista mallisalkkustrategiaa.

Kuva 1: Eurooppalaiset osakerahastot ja indeksi-ETF

Mikäli sijoittajalla on pääsy kaikkiin näihin 331 rahastoon, voi rahastovalinta olla melkoista lottoamista. Tällöin sijoittajat hakevat epätodennäköisiä, mutta suuria tuottoja – samalla tavalla kuin lottoarvonnan pelaajat. Ilmiö näkyy erityisesti yksittäisiä osakkeita valittaessa, mutta miksei myös aktiivisten rahastojen valinnassa. Aktiivirahastojen tavoitteeksi ilmoitetaankin usein vertailuindeksin voittaminen pitkässä juoksussa ja tästä hyvästä sijoittajat ovat valmiita maksamaan korkeampia palkkioita. Lottonäkökulmasta sijoittajat kallistuvat usein valitsemaan niitä rahastoja, jotka ovat äskettäin raportoineet poikkeuksellisen korkeita tuottoja, toivoen, että tämä suoritus toistuu. Aktiivisten rahastojen kohdalla aiempi menestys ei kuitenkaan takaa tulevia tuottoja, ja tämä lottoefektin harha voi johtaa sijoittajia valitsemaan rahastoja, joiden menestys jatkossa on aivan päinvastainen ennakko-odotuksiin nähden.

Myös useat tutkimukset osoittavat, että rahastosijoittaminen johtaa keskimäärin alhaisempiin tuottoihin kuin indeksisijoittaminen. Aiheesta voit lukea lisää blogistamme ”Ovatko aktiiviset sijoitusrahastot pärjänneet markkinatuotoille?”

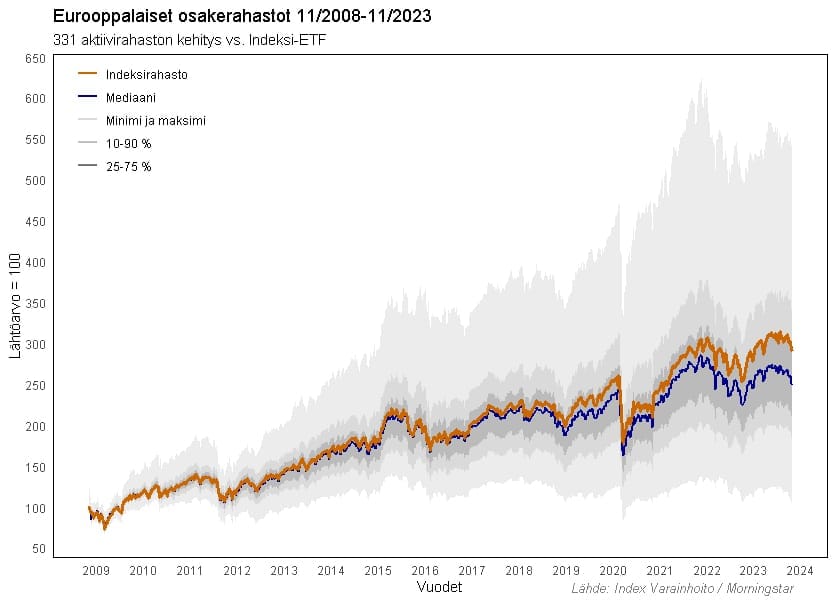

Järjesteltäessä kuvassa 1 esitetyt rahastojen tuotot tuottokategorioittain nähdään selkeämmin, miten rahastot keskimäärin ovat menestyneet. Kuvassa 2 koko rahastojoukon mediaanituotto on sinisellä viivalla. Eli satunnaisesti valitun yhden rahaston tuottokehitys olisi silminnähden heikompi kuin indeksirahastolla (sininen vs. ruskea). Tummimman harmaa alue kuvaa 50 % (165 kpl) rahastoista ja tätä vaaleampi 80 % (264 kpl) rahastoista. Huomataan, että suurin osan rahastojen tuotoista keskittyy indeksirahaston (ETF:n) tuottojen lähelle ja useimmiten tämän alle.

Kuva 2: Eurooppalaiset osakerahastot ryhmitelty tuottojen perusteella

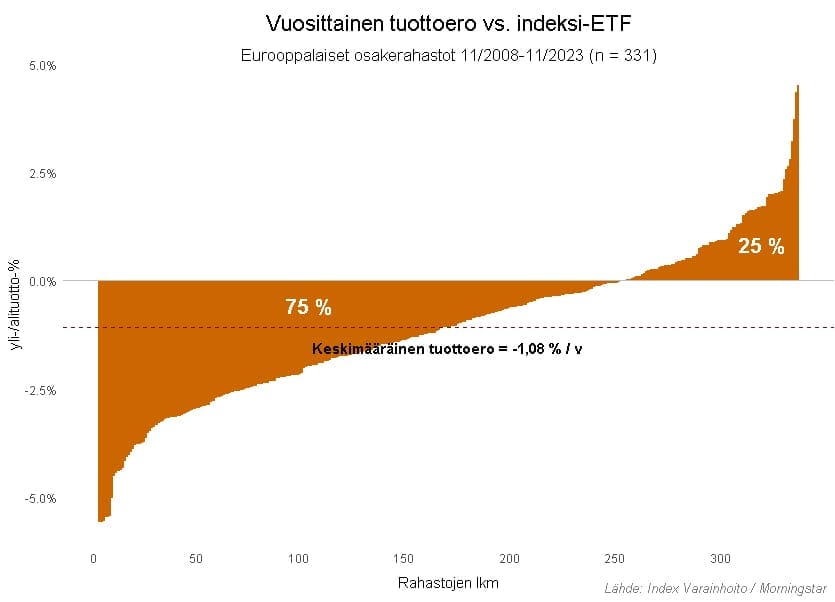

Tarkastellaanpa rahastojen tuottokehitystä vielä vähän eri kulmasta. Alla olevassa kuvassa 3 on laskettu rahastojen keskimääräinen vuosittainen tuottoero 15 vuoden jaksolta ja verrattu sitä indeksirahaston tuottoon. Rahastot on jaettu voittajiin ja häviäjiin. Huomataan, että 75 % rahastoista on hävinnyt indeksirahastolle. Muutamia todella hyvin pärjänneitä rahastojakin löytyy, mutta niin myös rajuja häviäjiä, joiden kehitys on ollut vuosittain keskimäärin yli 5 % vuodessa heikompaa indeksirahastoon verrattuna. Keskimäärin tuottoero on -1,08 % vuodessa.

Kuva 3: Vuosittainen aktiivirahastojen tuottoero verrattuna indeksirahastoon

Miksi aktiivirahastot häviävät indeksirahastoille?

Keskeisimpiä syitä miksi aktiivirahastojen tuotot jäävät jälkeen indeksirahastoista ovat kustannukset sekä sijoitusmarkkinan tuottojen keskittyminen muutamiin yhtiöihin. Aiheesta on tehty tutkimuksia ja esim. Hendrik Bessebinderin ”Mutual fund performance at long horizons” valottaa asiaa. Tutkimuksen mukaan USA:ssa 30 vuoden tuotoilla laskettuna aktiivirahastot ovat hävinneet yhteensä yli 1 000 miljardilla sijoittajien varoja verrattuna kustannustehokkaaseen vaihtoehtoon. Pieni osa, n. 2 % yhtiöistä, tuo ison osan koko sijoitusmarkkinan tuotosta ja tilastollisesti suurin osa aktiivisista rahastonhoitajista ei onnistu poimimaan näitä sijoitussalkkuihinsa ja johdonmukaisesti ylittämään vertailuindeksejään. Sen sijaan indeksirahastot pyrkivät vastaamaan vertailuindeksiään, mikä historiallisesti on osoittautunut luotettavammaksi varallisuuden kertymisen poluksi. Lisäksi indeksirahastojen alhainen kustannusrakenne johtaa usein parempiin nettotuottoihin pitkällä aikavälillä. Aktiiviset rahastonhoitajat veloittavat tyypillisesti korkeampia palkkioita kuin indeksirahastot, jotka seuraavat markkinaindeksejä murto-osalla kustannuksista.

Useamman aktiivisen varainhoitajan käyttäminen heikentää tuottoa varmemmin

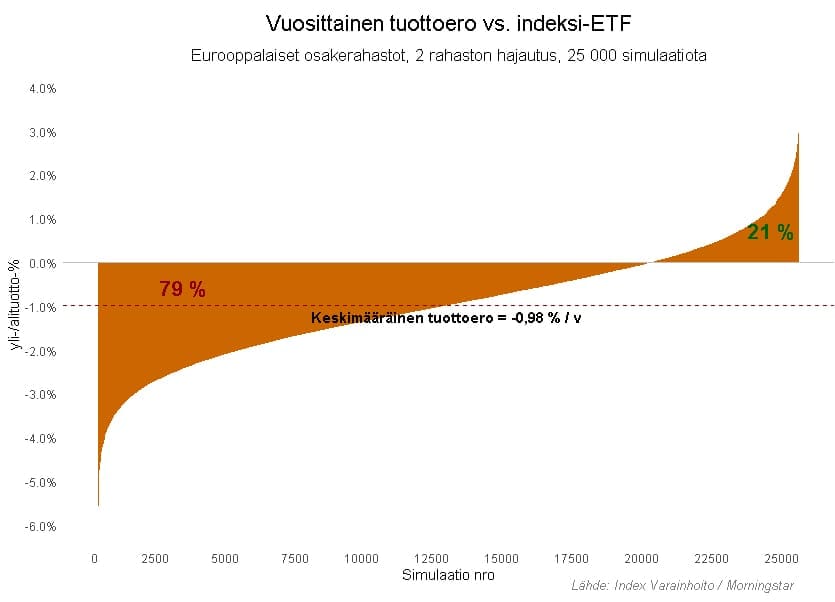

Usein näkee sijoittajien hajauttavan varansa usean varainhoitajan kesken, jotka kuitenkin toimivat samalla sijoitusfilosofialla: aktiivista näkemystä ottamalla. Aiemmin kuvatussa vertailussa (kuva 3) 75 % rahastoista hävisi indeksi-ETF:lle, mutta hajautettaessa 2 aktiivirahastoon nousee häviämisen todennäköisyys 79 %:iin (kuva 4). Erilaisia kahden rahaston yhdistelmiä 331 rahaston joukosta on 54 615 ja alla on simuloitu niistä 25 000 vaihtoehtoa.

Kuva 4: Vuosittainen tuottoero valittaessa 2 rahastoa

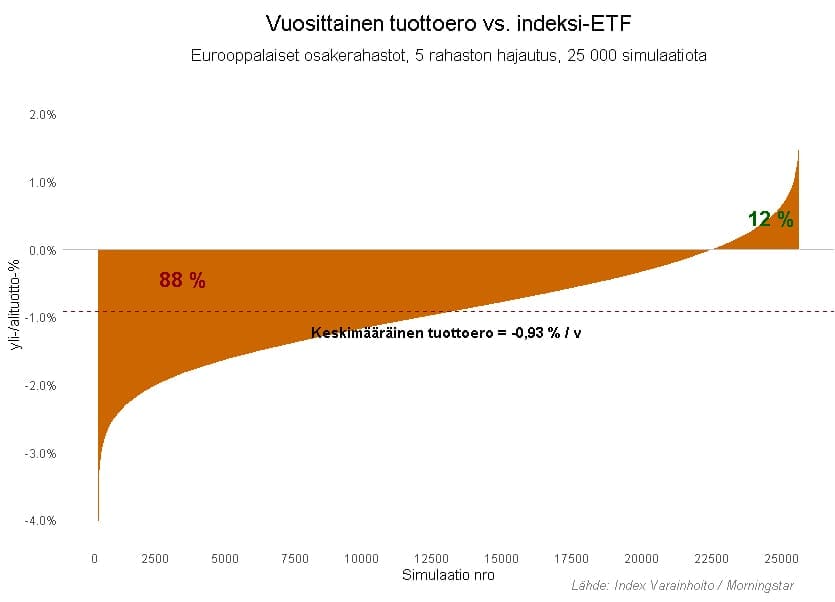

Lisättäessä samankaltaisia rahastoja ja valittaessa 5 rahastoa todennäköisyys hävitä indeksirahastolle kasvaa jo 88 %:iin (kuva 5). Kaikkia mahdollisia yhdistelmiä olisi yli 32 miljardia, mutta yksinkertaistuksen vuoksi alle on simuloitu näistä 25 000 vaihtoehtoa, mikä on tilastollisesti riittävä otoskoko ja antaa kuvan. Positiivisesta näkökulmasta viiden rahaston valinnalla huomataan, että hajautusta lisättäessä riskienhallinta on kannattanut, koska ääripäät ovat kaventuneet. Mikäli hajautusta lisättäisi tästä vielä lisää, niin esim. 10 rahastoa valittaessa ylituoton mahdollisuus putoaisi enää 5 %:iin.

Kuva 5: Sijoitussalkun tuottoero 5 rahaston valinnalla

Yhteenveto

Vaikka hajauttaminen monen aktiivirahaston kesken saattaa tuntua hyvältä toimintamallilta, jolla vähennetään yksittäisen toimijan näkemysriskiä, se luo ongelman. Jokainen aktiivinen salkunhoitaja tuo mukanaan oman sijoitustyylinsä, mikä johtaa eriäviin sijoituspäätöksiin ja epäjohdonmukaiseen strategiaan salkussa. Edellä onkin esitetty, että tilastollisesti tämä ristiriita kumoaakin mahdolliset edut eri toimijoiden aktiivisista näkemyksistä.

Edellä on todettu ylituoton laimentuvan ja tuottomahdollisuuksien heikkenevän Eurooppaan sijoittavien osakerahastojen osalta hajautusta lisättäessä. Sama pätee myös kokonaisvaltaisen sijoitussalkun hajauttamiseen useiden aktiivisten varainhoitajien kesken, jotka käyttävät omia samankaltaisia rahastoja eri alueille hajauttamisessa. Jos yksi varainhoitaja menestyy, sen vaikutus koko salkkuun on vähäisempi hajauttamisen vuoksi. Tämä laimentumisvaikutus tekee todennäköisemmäksi, että salkku suuntautuu kohti keskimääräistä heikompaa tuottoa, kun vertailuindeksin markkinatuotto olisi voitu saavuttaa tehokkaammin alhaisen kustannuksen indeksirahaston kautta.

Useiden aktiivisten rahastonhoitajien kautta tapahtuvan hajauttamisen viehätys perustuukin käsitykseen, että hajauttaminen toisi lisää turvaa ja tuottomahdollisuuksia. Todellisuudessa tämä lähestymistapa heikentää mahdollisuutta ylituottoon ja johtaa laimennettuihin tuottoihin sekä lisääntyneeseen monimutkaisuuteen. Tämä tekee epätodennäköisemmäksi sen, että se ylittää yksinkertaisen ja alhaisen kustannuksen indeksirahastostrategian pitkällä aikavälillä. Sijoittajien, jotka pyrkivät kasvattamaan varallisuuttaan, olisi hyvä muistaa, että sijoittamisessa yksinkertaisuus ja kustannustehokkuus voittavat usein monimutkaisuuden ja liiallisen hajauttamisen. Indeksirahastot tarjoavat laajan markkina-altistuksen ja alhaiset kustannukset, mikä tekee niistä parhaan vaihtoehdon aktiivisten rahastonhoitajien rinnalle.