Rahastoselvitys 2018

SELVITYS SUOMALAISTEN RAHASTOJEN MENESTYKSESTÄ

Jälleen on aika pohtia ikuisuuskysymystä – valitako aktiivisesti hoidettu rahasto vai indeksirahasto? Eli kääntäen, tuottavatko suomalaiset aktiivisesti hallinnoitujen rahastojen salkunhoitajat lupaamaansa lisäarvoa?

Kuten monet aikaisemmatkin tutkimukset, selvityksemme antaa tälle yksiselitteisen vastauksen. Mikäli haluaa pelata varman päälle, kannattaa todennäköisyyksien perusteella sijoitusvälineeksi valita kustannustehokas indeksirahasto. Vuonna 2018 aktiivisesti hoidetut suomalaiset rahastot pärjäsivät poikkeuksellisen huonosti, vaikka aktiivisia rahastoja markkinoidaan usein haastavassa laskumarkkinassa paremmin pärjääviksi. Tämä lupaus ei selvityksemme mukaan täyttynyt kuin harvoin.

Passiivisten rahastojen paremmuus näkyy myös rahastoihin virtaavan rahan määrässä. Yhdysvalloissa passiivisten rahastojen varojen arvioidaan ylittävän aktiivisten ensimmäistä kertaa, eikä ihme. Sama trendi on näkyvillä Suomessakin. Aktiivisesti hoidettujen rahastojen suosio on vastatuulessa ja samalla uusia indeksirahastoja perustetaan kiihtyvällä tahdilla myös aktiivisia rahastoja ahkerasti kaupitteleviin kivijalkapankkeihin.

Selvityksessämme olemme verranneet sijoitusrahastojen toteutuneita tuottoja vertailuindekseihinsä, sekä vertailuindeksiään seuraaviin ETF-rahastoihin sijoitusluokittain. Tämänvuotisessa vertailussamme oli mukana kaikkiaan 323 suomalaista sijoitusrahastoa yhteensä 20 eri sijoitusluokassa. Selvityksessämme verrattiin kunkin sijoitusluokan rahastojen tuottoa vastaavaan indeksituottoon sekä indeksituottoa vastaavan pörssinoteeratun ETF-rahaston tuottoon.

VUOSI 2018 OLI JOPA POIKKEUKSELLISEN HEIKKO AKTIIVISILLE RAHASTOILLE

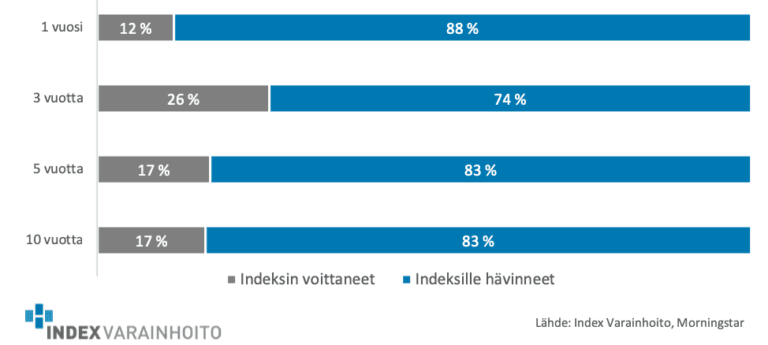

Mennyt vuosi osoittautui suomalaisille sijoitusrahastoille vaikeaksi. Rahastoselvityksemme mukaan harvempi kuin yksi kahdeksasta rahastosta (11,8 %) ylsi vertailuindeksiään parempaan tuottoon. Tyypillisesti yhden yksittäisen vuoden aikana noin kolmannes rahastoista ylittää indeksituoton ja vastaavasti kaksi kolmannesta menestyy indeksiä heikommin. Pidemmässä viiden vuoden tarkastelussa rahastojen menestys oli hieman parempi, noin joka kuudes rahasto (17,3 %) ylsi indeksituottoa parempaan tuottoon. Tulos vastaa hyvin aiempien selvitystemme lukemia sekä kansainvälisten selvitysten tuloksia.

Pitkällä aikavälillä kaikista rahastoista vain alle joka kuudes rahasto yltää indeksituottoon

Rahastojen tuotto jäi viimeksi kuluneelta vuodelta indeksituottoa heikommaksi kaikissa sijoitusluokissa. Suhteellisesti parhaiten rahastot menestyivät eurooppalaisten pienosakkeiden luokassa, missä 4 rahastoa 9:stä eli 44 % rahastoista pärjäsi vertailuindeksiä paremmin. Heikointa rahastojen menestys oli Venäjän osakerahastoissa, maailman korkorahastoissa, maailman pienosakkeissa sekä varovaisen riskin yhdistelmärahastoissa. Näissä sijoitusluokissa yksikään rahasto ei yltänyt vastaavaan indeksituottoon.

Pidemmällä viiden vuoden tarkastelujaksolla suhteellisesti parhaiten menestyivät venäläisiin osakkeisiin, pohjoismaisiin osakkeisiin sekä eurooppalaisiin yrityslainoihin sijoittavat rahastot. Heikoimmin menestyivät kaikki yhdistelmärahastoluokat sekä kehittyvien markkinoiden korkorahastot, joista yksikään ei päässyt vertailuindeksinsä tuottoon.

Suurin osa osakerahastoista tuotti vähemmän kuin indeksi

Mikä rahastojen menestystä tai epäonnea kuluneen vuoden osalta selittää? Vuoden 2018 aikana sijoitusmarkkinoilla oli kaksi tekijää ylitse muiden, jotka vaikuttivat suomalaisten rahastojen suhteelliseen menestykseen; riskien realisoituminen ja euron heikkeneminen. Riskit laukesivat niin osake- kuin korkomarkkinoillakin loppuvuonna 2018. Korkeamman riskin sijoitukset halpenivat roimasti enemmän kuin markkinat keskimäärin. Tämä taas heijastuu negatiivisesti rahastojen suhteelliseen menestykseen, koska rahastojen salkut tuppaavat painottumaan korkeamman riskin sijoituksiin kohdemarkkinaansa enemmän. Osakerahastoissa esimerkiksi pienosakkeiden jyrkkä lasku realisoitui heikkona kehityksenä, korkopuolella korkeariskisten velkakirjojen jyrkkä arvonlasku loppuvuonna painoi rahastojen tuottoja.

Euron heikkeneminen painaa suomalaisten rahastojen suhteellista menestystä suuresta euromääräisten sijoitusten osuudesta johtuen. Kansainvälisesti hajautetuissa korko-, osake- ja yhdistelmärahastoissa on yleensä suhteettoman suuri euromääräisten sijoitusten osuus, mikä realisoituu rahastojen heikkona menestyksenä indekseihin nähden.

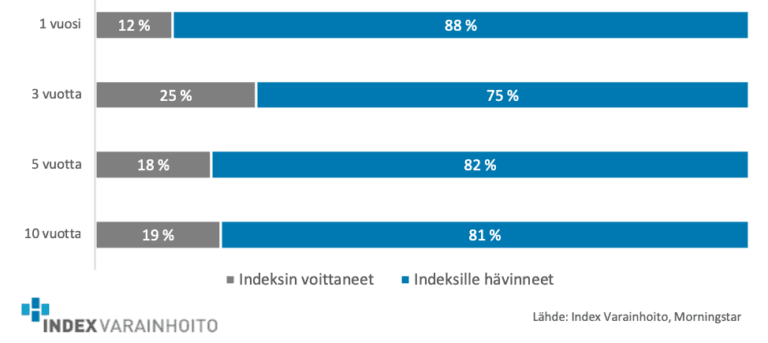

Korkorahastoissa vain joka kymmenes voitti indeksin kymmenessä vuodessa

SUOMEN OSAKEMARKKINAT VAIKEITA SALKUNHOITAJILLE

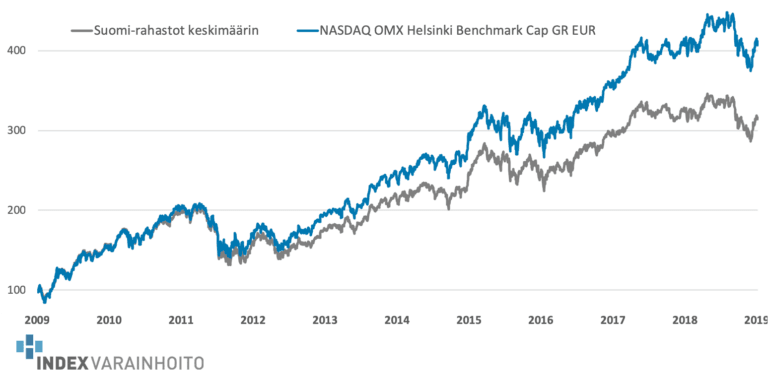

Aiempien vuosien tapaan suomalaisiin osakkeisiin sijoittavien rahastojen heikko menestys on silmiinpistävää. Viimeksi kuluneen vuoden aikana yksikään rahasto ei onnistunut päihittämään pörssinoteeratun indeksiosuusrahaston tuottoa. Rahastoja oli sentään pystyssä kokonaisen vuoden ajan 30 kappaletta. Kolmen ja viiden vuoden tarkastelujaksoilla indeksin ylittäneitä rahastoja oli kokonaista yksi kappale, kymmenen vuoden tarkastelussa ei yhtään. Suomalaisten salkunhoitajien näyttää olevan kroonisesti vaikeampaa pärjätä omilla kotimarkkinoillaan kuin kansainvälisillä markkinoilla. Tätä ilmiötä saattaa meilläkin selittää se, että salkunhoitajat luulevat osaavansa kotimarkkinat paremmin kuin kansainväliset markkinat ja siksi ottavat kotimarkkinoilla suurempia riskejä. Asian tarkempi selvittely jääköön aiheeseen vihkiytyvän akateemisen selvittelyn kohteeksi.

Suomi–rahastot jäävät kroonisesti jälkeen vertailuindeksilleen

Suomi-rahastoihin on sisällytetty kaikki aktiivisesti hallinnoidut suomalaisiin suuriin yhtiöihin sijoittavat kasvuosuudelliset osakerahastot.

AKTIIVISEN SALKUNHOIDON KUSTANNUKSET SIJOITTAJALLE

Kaikesta sijoittamisesta koituu sijoittajalle kustannuksia. Sijoitusmarkkinoilla tehdyt transaktiot maksavat ja mitä enemmän näitä transaktioita tehdään, sitä korkeammiksi kasautuvat myös sijoittamisen kustannukset. Rahastojen osalta kulukuormaa kasvattavat rahastojen hallinnointipalkkiot, jotka kuoritaan rahastosalkun arvosta. Pitkässä juoksussa kustannusten merkitys sijoittajan saaman tuoton kannalta ovat merkittäviä. Parin prosentin vuotuinen kulukuorma kumuloituu kymmenessä vuodessa yli kahdenkymmenen prosentin tappioksi sijoittajalle, mikäli rahaston salkun tuotto muutoin yltää vastaavaan indeksinmukaiseen markkinatuottoon.

Havainnot rahastojen todellisista kustannuksista sijoittajalle vaihtelivat rahastoselvityksemme mukaan suuresti eri sijoitusluokissa, kuten aiempinakin vuosina. Pienimmillään rahastojen tappio eri sijoitusluokissa suhteessa vertailuindeksiin jäi vajaaseen prosenttiin ja pahimmillaan rahastojen tuotot jäivät viime vuonna toistakymmentä prosenttia indeksiä heikommiksi. Yksittäisen vuoden ja yksittäisten sijoitusluokkien tuottoerojen tarkastelu on sinänsä mielenkiintoista, mutta ei varmasti anna mitään laajempaa kuvaa rahastojen pidempiaikaisesta menestyksestä. Esimerkiksi suomalaisiin osakkeisiin sijoittavien rahastojen tuotto jäi keskimäärin 2,7 % Helsingin pörssin portfolioindeksiä heikommaksi, mutta venäläisiin osakkeisiin sijoittavien rahastojen tuotto hävisi yli 8 % vertailuindeksilleen.

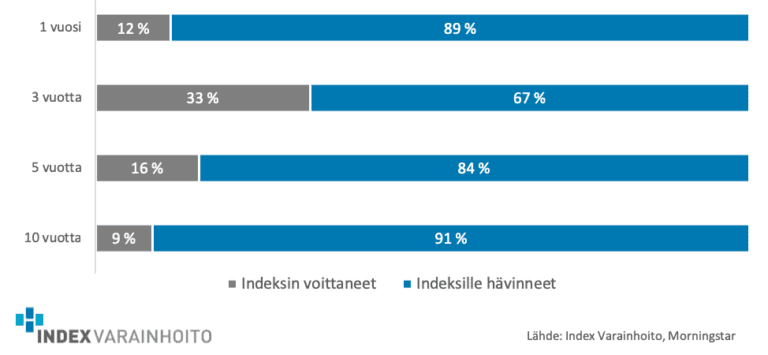

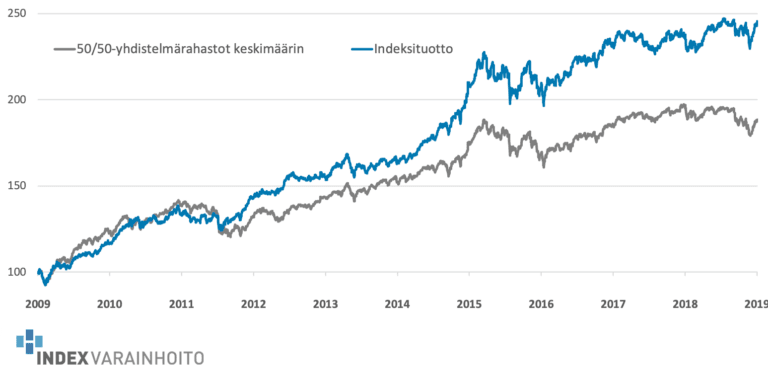

Rahastojen tuottoeroja suhteessa indeksillä mitattuun markkinatuottoon tulisikin vertailla pidemmillä, useamman vuoden, ajanjaksoilla. Mielestämme parhaan kuvan rahastojen todellisista kustannuksista saa tarkastelemalla yhdistelmärahastojen pidemmän aikavälin menestystä. Yhdistelmärahastot hajauttavat sijoituksensa osake- ja korkomarkkinoille. Näiden rahastojen tavoitteena on aktiivisen salkunhoidon keinoin aikaansaada lisäarvoa sijoittajille. Toteutuneet tuotot kuitenkin osoittavat tämän tavoitteen epäonnistuneen. Viiden vuoden tuottovertailussa yhdistelmärahastot hävisivät indeksinmukaiselle markkinatuotolle keskimäärin peräti 3,4 % vuosittain.

Tasapainoin osakkeisiin ja korkoihin sijoittavat yhdistelmärahastot vs. vertailuindeksi

Indeksi: MSCI ACWI 50%, JPM EMBI+ 10%, JPM GBI Europe All Traded, 20%, JPM GBI US All Traded 20%. 50/50-yhdistelmärahastoihin on sisällytetty suomalaiset globaalisti puoliksi osakkeisiin ja puoliksi korkoihin sijoittavat kasvuosuudelliset yhdistelmärahastot.

Mitä yhdistelmärahastojen tappio suhteessa vertailuindeksiin sitten kertoo? Ensinnäkin rahastojen salkunhoidolla ei ole onnistuttu peittoamaan rahastojen kustannusten aiheuttamaa negatiivista vaikutusta sijoittajan näkökulmasta. Toiseksi, rahastojen kustannukset ovat suurempia kuin pelkkä rahastojen ilmoittama hallinnointipalkkio antaa ymmärtää. Keskimäärin yhdistelmärahastot ovat ilmoittaneet vuotuisiksi hallinnointipalkkioikseen 1,4 %, mikä jättää vielä kokonaista 2 % negatiivista tuottoeroa suhteessa indeksituottoon. Osa tästä erosta selittyy rahastojen ’piilokuluilla’, kuten rahastojen salkunhoidon kaupankäyntipalkkioilla. Suurempi osa selittynee yksinkertaisesti salkunhoidon painotuksilla. Tämä epäonninen salkunhoito voidaan typistää yksinkertaisesti aktiivisen salkunhoidon ylitsepääsemättömäksi esteeksi. Tehokkailla sijoitusmarkkinoilla ylituoton saavuttaminen systemaattisesti on mahdotonta.

TODELLISUUS ON TÄTÄKIN SELVITYSTÄ KARUMPI

Tässä vertailussa olemme yksinkertaisesti verranneet sijoitusrahastojen tuottolukuja sijoitusluokittain kunkin sijoitusluokan vertailuindeksin tuottoon ja toisaalta vastaavan ETF-rahaston tuottoon. Selvitys vahvistaa sen, etteivät rahastosalkunhoitajat keskimäärin kykene tuottamaan lisäarvoa suhteessa neutraaliin ja indeksillä mitattuun markkinatuottoon. Lisäksi selvitys osoittaa, että keskimäärin rahastojen todennäköisyys markkinatuoton päihittämiselle alenee ajan kasvaessa. Yksinkertaisesti rahastot sijoitusinstrumenttina tarjoavat sijoittajalle huonommat lähtökohdat relevantin sijoitustuoton saavuttamiseen kuin indeksituottoa tavoittelevat ETF-rahastot.

Selvityksemme ei pureudu lainkaan eräisiin keskeisiin seikkoihin, jotka kiistatta vaikuttavat tuloksiin aktiivisten rahastojen hyödyksi. Tulokseen vaikuttavia tekijöitä ovat:

1. Selviytymisharha (survivorship bias)

Selvityksessämme ovat mukana vain sellaiset sijoitusrahastot, jotka ovat pysyneet hengissä. Siitä puuttuvat siten kaikki lakkautetut ja sulautuneet rahastot. Tällä on oletettavasti merkittävä vaikutus rahastojen tuottoja arvioitaessa. Kymmenen vuoden aikana suuri joukko rahastoja on lakkautettu tai sulautettu toisiin rahastoihin ja näiden rahastojen tuottohistoria on siten hävinnyt. Toimintansa lopettaneiden rahastojen osuus esimerkiksi amerikkalaisilla rahastomarkkinoilla edustaa jopa yli puolta kaikista rahastoista kymmenen vuoden ajanjaksolla. Ja kuten arvata saattaa, rahastoyhtiöt ovat taipuvaisia lakkauttamaan juuri niiden rahastojen toiminnan, joiden tuottohistoria on heikoin. Vastaavasti vertailussamme mukana olevien rahastojen tuotto on oletettavasti olennaisesti korkeampi kuin niiden rahastojen tuotto, jotka lakkautettiin.

2. Poikkeava riskitaso

Merkittävä harha rahastotuottoja arvioitaessa syntyy rahaston luokittelusta. Tyypillisesti rahastot pyrkivät saavuttamaan parempaa sijoitustuottoa, ja siten myös kattamaan kalliit kulunsa, ottamalla suurempaa riskiä sijoituksissaan, kuin mitä rahaston sijoituspolitiikan osalta voisi olettaa. Yleisenä esimerkkinä voidaan mainita vaikkapa yrityslainarahastot, missä sijoitusluokka ovat ns. paremman luottoluokituksen yrityslainat, mutta kyseisen luokan rahasto sijoittaa huomattavan osan varoistaan korkeamman riskin yrityslainoihin. Yrityslainarahastojen osalta tämä ilmiö suomalaisilla rahastoilla on silmiinpistävä. Myös yhdistelmärahastojen riskipainotukset näyttävät olevan kroonisesti korkeampia kuin niiden sijoituspolitiikassa esitetyt neutraalipainot. Tämä riskisijoitusten korkeampi painotus johtaa rahastojen tuottojen osalta parempiin tuottoihin nousevilla markkinoilla ja vastaavasti huonompiin tuottoihin laskevilla markkinoilla. Sijoittajan kannalta tämä ilmiö tarkoittaa myös sitä, että sijoittaja saa valitsemansa rahaston kautta sen ottamalla riskitasolla jatkuvasti pienenpää korvausta verrattuna vastaavan riskitason indeksillä mitattuun markkinatuottoon.

3. Tyylivaihtelut (style drift)

Selvityksemme ei huomioi rahastojen muuttuneita sijoitustyylejä vertailukauden aikana. Rahastoista suuri osa on muuttanut strategiaansa tai jopa kohdemarkkinaansa vertailujakson aikana, mutta rahaston historialliset tuotot kuitenkin noudattavat todellista rahaston tuottoa. Niinpä esimerkiksi aiemmin arvo-osakkeisiin sijoittanut rahasto on saattanut muuttaa politiikkansa suuryhtiöihin sijoittavaksi, mutta tuottohistoria sisältää kuitenkin aiemmat (korkeammat) tuottolukemat entisen sijoituspolitiikan ajalta.

YHTEENVETO

Rahastojen tuottovertailu kuluneelta vuodelta ei tuottanut yllätyksiä. Aktiivisesti hoidettujen sijoitusrahastojen tuotot jäävät systemaattisesti indeksituottoa huonommiksi. Vain murto-osa salkunhoitajista onnistuu päihittämään sijoituskohdettaan vastaavan indeksituoton. Rahastojen kustannukset tekevät salkunhoitajien pyrkimyksistä markkinatuoton päihittämiseksi liki mahdotonta. Tämänkertaisen rahastoselvityksen erityispiirre oli lähinnä se, että mennyt vuosi oli jopa poikkeuksellisen vaikea rahastoille. Riskien realisoituminen markkinoilla ja euron halpeneminen valuuttamarkkinoilla söivät riskipitoisten ja eurosijoituksiin painottuvien rahastojen tuottoja.

Sijoittajan kannalta tärkein havainto rahastotuottojen vertailussa on se, että kaikissa sijoitusluokissa vaihtoehtona on toteuttaa sijoitukset indeksiosuusrahastolla aktiivisen rahaston sijaan.

SELVITYKSEN TAUSTAA

Rahastoselvityksemme kattaa suomalaiset sijoitusrahastot sellaisissa sijoitusluokissa, missä kuluneen vuoden aikana on ollut vähintään viisi rahastoa. Tällaisia sijoitusluokkia on identifioitu yhteensä 19 kappaletta. Selvityksessä on verrattu rahastojen toteutuneita vuosituottoja vastaavan sijoitusluokan vertailuindeksiin ja toisaalta vastaavan sijoitusluokan ETF-rahastoon. Aineisto on päivitetty 31.1.2019 Morningstarin keräämien tietojen pohjalta.

Selvityksessä ei ole huomioitu tarkasteluajanjaksolla toimintansa lakkauttaneita rahastoja eikä toisiin rahastoihin sulautuneita rahastoja. Tämä eloonjäämisharha, ’survival bias’, antaa rahastojen menestyksestä todellisuutta paremman kuvan. Suomalaistenkin rahastojen joukosta on kadonnut menneiden kymmenen vuoden aikana suuri, ellei jopa suurin, joukko rahastoja. Tyypillisesti nämä elon tiellä sortuneet rahastot ovat menestyneet heikosti.

Aiempien selvitysten tapaan olemme tälläkin kertaa verranneet suomalaisten rahastojen tuottoja myös vastaavien pörssinoteerattujen indeksiosuusrahastojen eli ETF-rahastojen tuottoihin. Kunkin sijoitusluokan vertailuindeksiä vastaavien ETF-rahastojen tuotot ovat päihittäneet rahastotuotot likipitäen samassa suhteessa kuin itse indeksitkin. Näin tietysti pitää ollakin, onhan indeksirahasto kopio itse indeksistä ja sen tuotto vastaavasti yhtä kuin indeksin tuotto ETF-rahaston (pienillä) kuluilla vähennettynä. Sijoittajan kannalta vertailu ETF-rahaston tuottoon on sikäli mielekkäämpää, että ETF on todellinen vaihtoehto sijoitusten toteuttamiseksi pelkän laskennallisen indeksin sijaan.