#Index näkökulma

.

Hajautetun salkun paluu parrasvaloihin.

Vuosi 2022 on lokakuun alkuun asti ollut heikko sekä osakemarkkinoiden että korkomarkkinoiden tuottojen kannalta. Sijoittajan täytyy kuitenkin suunnata katse eteenpäin. Osakkeiden arvostus on laskenut ja korkosijoitusten tuottonäkymät ovat viime vuosiin verrattuna mainiot. Riskejä on, mutta niin oli syksyllä 2021, 2020, 2019 jne. Nyt osakkeiden arvostus on alle viimeisen 10 vuoden keskiarvon ja korkosijoituksista on saatavilla selvästi positiivista tuottoa. Meneillään on itse asiassa yksi viimeisen 100 vuoden heikoimmista vuosista 60/40-sijoittajille. Historiassa tämä on ollut varsin rationaalinen aika sijoittaa hajautetusti oman sijoitussuunnitelman mukaan. Lisäksi nykytilanne tuo 60/40-salkun hajautushyötynäkökulman esiin. Jos talouskasvu hidastuu liikaa ja työllisyys heikentyy, osakemarkkinat voivat kärsiä. Siinä tapauksessa keskuspankeilla on kuitenkin tilaa ottaa askeleita vähemmän kireään suuntaan, mikä vastaavasti tukisi korkosijoituksia. Markkinoiden ajoittaminen on usein turhaa, mutta aiheeseen kaksi kommenttia.

- Onko nyt aika sijoittaa hajautetusti osake- ja korkosijoitusmarkkinoille? Ehdottomasti.

- Olisiko se holtitonta riskinottoa? Ei.

- Olisiko se rationaalista sijoittamista? Kyllä.

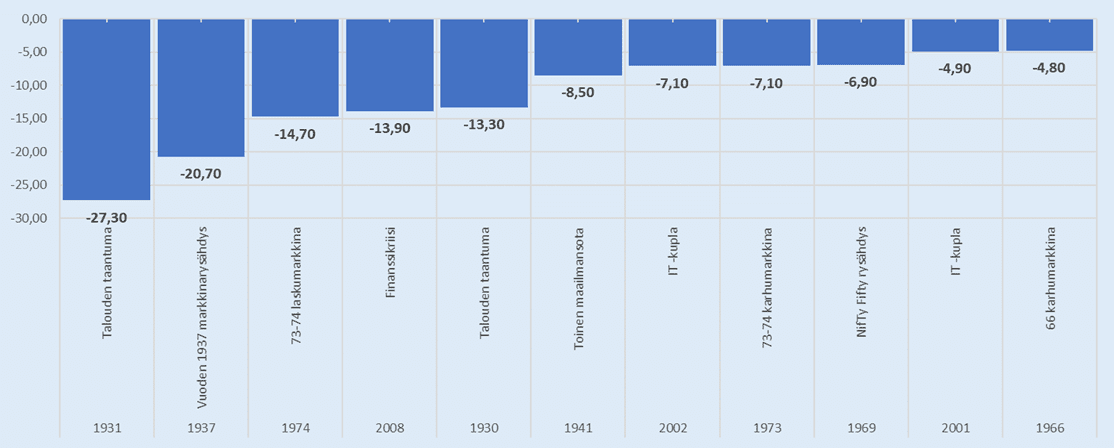

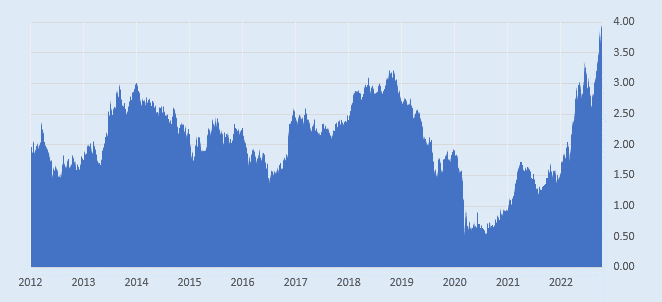

Heikoimmat vuodet 60/40 -sijoittajille. Vuosi 2022 on menossa alla olevalle listalle, ja on toistaiseksi yksi heikoimmista vuosista viimeisen 100 vuoden aikana 60/40-sijoittajille. Alla oleva data on yhdysvaltalaista, koska Yhdysvalloista dataa löytyy pitkältä ajalta.

Kuva 1. Heikoimmat vuosituotot yhdistelmäsalkulle, osakesijoitusten osuus 60 % ja korkosijoitusten 40 %

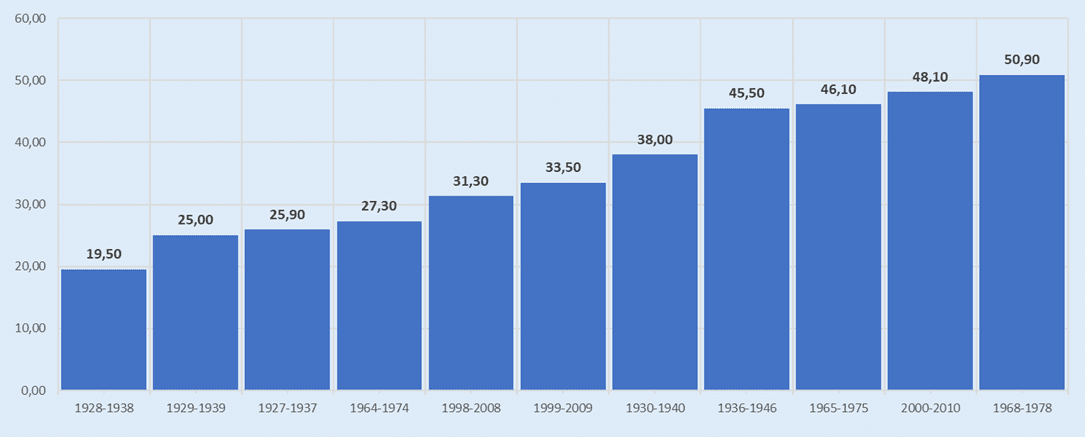

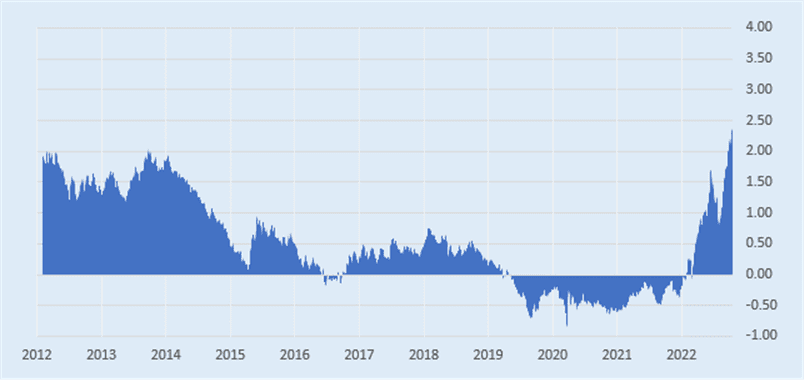

Alla oleva lista kuvaa heikoimmat 10 vuoden jaksot 60/40-salkulle. Strategia on ollut pitemmällä aikavälillä kuitenkin varsin toimiva.

Kuva 2. Heikoimmat 10 vuoden jaksot yhdistelmäsalkulle, osakesijoitusten osuus 60 % ja korkosijoitusten 40 %

Vuosi sitten markkinoilla oli erilaiset huolet

Sijoittajien yksi isoimmista murheista syksyllä 2021 oli TINA (”There is no alternative”). Osakkeet olivat kalliita, mutta niitä oli pakko ostaa, koska joukkolainojen tuottonäkymät olivat olemattomat. Vuosi sitten korot olivat nollassa tai lähellä sitä, ja sijoittajat haaveilivat, että osakkeiden hinnoittelu olisi houkuttelevampaa ja korkosijoituksilla olisi tuottonäkymä.

Syksyllä 2022 asiat ovat toisin. Globaalisti osakkeiden arvostus p/e-luvuilla on alle 10 vuoden keskiarvon. Korot ovat nousseet nopeasti, ja korkosijoituksista on saatavilla selvästi positiivista tuottoa. Kyllä, inflaatio on koholla ja syö mahdollisia tuottoja, mutta käteistä se syö 100% varmasti. Maailma on kaikkea muuta kuin riskitön, mutta markkinahinnoissa riskejä on huomioitu.

Kuva 3. Maailman osakemarkkinoiden p/e luvun kehitys

Lähde: Morningstar

Kuva 4. Valtiolainojen koroissa nähty nopea muutos ylöspäin (Ylin kuva Yhdysvaltojen 10 -vuotisen valtiolainan korkotaso ja alempi Saksan vastaava korkotaso)

Lähde: Trading Economics

Inflaatio on korkealla, mutta onko taite jo lähellä?

Inflaatio on korkealla, mutta on hyvät syyt olettaa, että se hidastuu. Talouskasvun hiipuessa hintapaineet taittuvat laskuun. Talvella inflaation vuodentakaiset vertailuluvut nousevat korkeammiksi ja siten laskennallinen hintojen nousu putoaa. Keskuspankit ovat kiristäneet historiallisella vauhdilla, mutta vaikutukset näkyvät aina 3–6 kuukauden viiveellä eli jarruttava vaikutus alkaa vasta näkyä reaalitaloudessa.

Fed on nostanut ohjauskorkonsa nollan tuntumasta haarukkaan 3,00-3,25%. Nostoja nähtäneen vielä ainakin kaksi kertaa 75bps. Markkinoiden odotuksissa on, että EKP nostaa myös. Olennaista on, että nämä nostot ovat markkinoiden odotuksissa, ja pian voidaan olla tilanteessa, että historiallisen nopea kiristyssykli on ohi. Vaikka heti perään ei korkoja alettaisikaan laskea, oltaisiin tilanteessa, jossa korkosijoitusten tuottonäkymät olisivat varsin kohtuulliset. Jos taantuma tulee, keskuspankkien retoriikka pehmenee. Tärkein asia markkinatunnelman paranemiseksi olisi inflaation laantuminen. Alla EKP:n ja Fedin tulevat kokoukset. Kokouspäivämäärät pysyvät. Markkinoiden odotukset nostoista muuttuvat.

Kuva 5. Markkinoiden oletukset keskuspankkien koron nostoille. (FED ylempi kuva ja EKP talletuskorko alempi)

Sijoittajan on tärkeää erottaa kaksi asiaa toisistaan

Näkymät ja tunnelmat reaalitaloudessa ovat heikentyneet, vaikka työllisyys on pysynyt vahvana. Talouskasvun ennakoidaan hidastuvan, inflaatio on koholla, keskuspankit kiristävät, ekonomistit laskevat ennusteitaan ja negatiiviset uutiset saavat tilaa mediassa. Talouskehityksellä on luonnollisesti linkki sijoitusmarkkinoille, mutta sijoitusmarkkinoilla kehitystä on jo hinnoiteltu sisään yli vuoden päivät. Globaalisti joukkolainamarkkinat romahtivat jo ja osakemarkkinoiden kehitys on ollut heikkoa. Sijoittajan kannattaa suunnata katse eteenpäin. Maailma on kaikkea muuta kuin riskitön, mutta paljon riskejä on jo hinnoiteltu, mikä osaltaan nostaa myös tuotto-odotuksia. Ei pelkästään osakkeisiin, ei pelkästään korkosijoituksiin, vaan oman riskinottohalun mukaan hajautetusti molempiin. Riski on myös se, että jättää toimimatta.

Tänä vuonna tähän asti olemme kokeneet hajautetun (60/40) salkun yhden heikoimmista skenaarioista, kun inflaatio on pakottanut keskuspankit kiristämään voimakkaasti. Sekä joukkolainamarkkinat että osakemarkkinat ovat kärsineet. Lähitulevaisuudessa voimme odottaa hajautushyödyn tekevän paluun. On mahdollista, että jos taantuma tulee, osakkeet kärsivät mutta korkosijoitukset menestyvät. On hyvä mahdollisuus, että tasapainoisella portfoliolla sijoittava on jo ottanut isommat takaiskut.